Geldwäsche und Finanzbetrug bei Immobilien – sind Sie ausreichend geschützt?

Achim Schmidt, der CEO einer Immobilien-Verwaltung, erhält eine große Chance. (Name von der Redaktion geändert) Freunde unterbreiten ihm eine neue Geschäftsidee: Die Neu-Auflage eines Fonds ist ihr Vorhaben, das Hervorbringen eines “Einhorns” ihr finales Ziel… Hohe Gewinne werden in Aussicht gestellt: Besonders im Tech-Bereich gilt ein Einhorn, also ein Unternehmen mit steiler Erfolgskurve, als Goldgrube.

Um diesen Gewinn zu realisieren, benötigt Achim Schmidt eine hohe Summe zur Einlage in den Fonds. Hier gerieten von Anfang an die Instandhaltungs-Rücklagen der Eigentümer ins Visier: Er investiert das Geld in den Fonds, der auf dem grauen Kapitalmarkt gegründet wurde. Dabei glaubte er den falschen Versprechungen der Akteure, indem er von einer Anlage aller Beteiligten ausging – also auch einer Einlage der Akteure selbst. Diese fand jedoch nie statt: Investoren.

Der Fonds floppte. Die investierten Gelder sind verloren. Die gesamte Chronik erscheint fragwürdig: Entgegen ihrer anfänglichen Versprechungen zahlten die Akteure keinen eigenen Betrag in den Fonds ein, sondern nutzten lediglich die Einlagen der Investoren.

Nach Bekanntwerden der Vorgänge beschlossen die geschädigten Eigentümer, Anzeige zu erstatten.

Auch auf Achim Schmidt kommen drastische Konsequenzen zu. Er hat widergesetzlich gehandelt, indem er die Rücklagen zweckentfremdete.Die Anklage wird konsequenterweise wegen „Veruntreuung“ geführt. Zusätzlich zu einer Verurteilung wegen Veruntreuung von Rücklagen riskiert er auch, als „ungeeignet“ zu erscheinen. Hier wird zwischen fachlich und persönlich mangelnder Eignung unterschieden. Der Gesetzgeber schützt die Interessen der Bewohner. Mangelnde Eignung ist ein triftiger Grund für die Ablehnung oder Abberufung eines Verwalters. In besonders schweren Fällen droht auch ein Berufsverbot.

In den nächsten Minuten zeigen wir ihnen die Gefahren auf, die im Zusammenhang mit Immobilien-Investitionen immer wieder zu Problemen führen. Sie erfahren, wie Sie sich schützen und Fehler von Anfang an vermeiden. Wir klären Sie auf über die Fallen bei aktiven Investitionen, aber auch im Zusammenhang mit Kunden und Anspruchsgruppen.

Inhaltsverzeichnis

- Die Instandhaltungsrücklage – ein Schutz für Mieter und Eigentümer

- Pfusch am Bau – und dann Insolvenz?

- Insider-Geschäfte – nicht immer nachverfolgbar?

- Manipulation der Zahlen – vorsätzliche Täuschung der Geschäftspartner

- Geldwäsche

- Der graue Kapitalmarkt – Interview mit einem Insider der internationalen Finanzberatung

- Zitat von Ray Dalio

- Fakten zur Bekämpfung von Geldwäsche und Identitätsmissbrauch

- Konklusio: Finanzieren Sie Terrorismus?

Die Instandhaltungsrücklage – ein Schutz für Mieter und Eigentümer

Die Qualität der Immobilie hängt von mehr ab als dem Schnitt der Wohnung oder der Qualität des Baumaterials. Sie entsteht auch durch Sicherheit. Eine Sicherheit, die in Form von finanziellen Rücklagen für Reparaturen und Sanierungen besteht. Diese Rücklage erfolgt stets konservativ: In der Regel ist es die kommunale Bank in der Nachbarschaft. Der seriöse Ruf und die sofortige Abrufbarkeit prägen den Charakter der Anlage. “Mündelsicher” nennt sich das im Juristen-Jargon: Witwen und Waisen müssen ruhig schlafen können, wenn sie an die Rücklage denken.

Die Rücklagen für die Instandhaltung sind gesetzlich zweckgebunden. Darüber hinaus ist die Einlage bei einer Bank bis zu 100 00 Euro gesetzlich abgesichert. Zwei gute Gründe also, die Rücklagen nicht leichtsinnig oder zweckentfremdend zu verwenden. Die Reputation, die Wertigkeit und die Lebensqualität, die durch eine Immobilie entstehen, profitieren von einer seriösen Verwaltung. Scheinbar unbedeutende Details können weitreichende Auswirkungen haben.

Durch seine verantwortungslose Amtsführung hat Achim Schmidt den Eigentümern und Mietern schweren Schaden zugefügt. Folgende Punkte hätte er beachten sollen:

Die rechtlich „wasserdichte“ Form der Instandhaltungsrücklage:

- Die Anlage der Gelder erfolgt gesetzeskonform auf ein Fremdkonto, die Verwaltung ist berechtigt, das Konto zu führen.

- Eigene Guthaben sind deutlich getrennt von dem Guthaben der Eigentümer-Gemeinschaft aufzubewahren bzw. anzulegen.

- Das einzige Konto, das durchgängig als rechtskonform gilt, ist das „offene Fremdgeldkonto“. Ein Sonderkonto oder auch ein Konto auf den eigenen Namen dagegen sind rechtlich anfechtbar.

- Eine Vollmacht definiert Grenzen und Ermessens-Spielräume des Verwalters. Um eine schnelle und sichere Handlungsfähigkeit herzustellen, ist eine präzise Angabe der Summe notwendig, über die der Verwalter alleine oder mit einem anderen Repräsentanten gemeinsam verfügen darf.

- Einige Banken bieten dieses Konto an. Wir empfehlen Ihnen, im Vorfeld auf die technischen Möglichkeiten der Belegverwaltung und Extrahierung der Daten zu achten. Sie können mit den Funktionen Zeit und Geld sparen. (Zum Beispiel besteht die Möglichkeit einer Daten-Extrahierung in eine Exel-Tabelle oder die Schnittstelle zu bestimmten Buchführungsprogrammen.)

- Die bittere Pille der geringen Verzinsung wird zugunsten der risikolosen Anlage akzeptiert.

- Die Rücklagen dürfen nur zum Zwecke der Reparatur oder Instandhaltungen verwendet werden.

- Eine eindeutige Belegführung mit Angabe von Leistungsumfang, Leistungszeitraum, Rechnungs-Nummer, ausgewiesenem Steueranteil sowie Belegdatum und Empfänger stehen für eine seriöse Buchführung.

- Entstehen Rückerstattungen aufgrund von Umtausch oder Mängeln, sind diese Summen stets auf die ursprüngliche Zahlmethode vorzunehmen. Erst, wenn diese Zahlungsmethode nicht mehr besteht, wird die Rückzahlung auf ein anderes Konto oder eine andere Kreditkarte vorgenommen.

- Bargeldbestände sind ebenso aufzubewahren: Als abgeschlossenes System mit Belegen. Mutiert das Ganze zur „Not- und Wechselkasse, in die man halt irgendwann später das Geld wieder zurücklegt“, könnte das zu peinlichen Situationen führen.

- Der Zugang zu Software, Rechnern und Schlüsseln ist klar ausgewiesen und über Zutrittsberechtigungen abgesichert.

- Übrigens spielt auch der Standort der Server eine Rolle: Besonders Menschen mit einer hohen Sensibilität für den Umgang mit Daten interessiert, ob der Standort Deutschland (EU-Recht) oder z.B. Amerika (Amerikanisches Datenrecht) ist.

Die rechtskonforme Beschlussfassung – juristisch “wasserdicht” und zeitsparend durch die Eigentümer-Versammlung

Die Instandhaltungsrücklagen der Eigentümergesellschaft dürfen gesetzeskonform nur für diesen Zweck verwendet werden. Auch über den Verwendungszweck innerhalb dieses Rahmens muss gemeinsam entschieden werden, wenn es um die Aufwendung höherer Summen geht.

Doch das ist noch nicht alles: Um sicherzustellen, dass auch jeder Eigentümer eine Chance zur Mitentscheidung erhält, gelten eigene Regeln für den Ablauf.

- Drei Wochen vor dem Termin muss die Einladung bei den Eigentümern vorliegen. Wir empfehlen Ihnen, sich zu Ihrer eigenen Sicherheit in allem auf die schriftliche Form zu verlassen. Für die Versendung der Einladung empfiehlt sich das Einwurf-Einschreiben. Dies gilt besonders, wenn die Eigentümer älter sind: Nicht jede Mail kommt an, ebenso werden Nachrichten über Chats und SMS nicht zuverlässig zugestellt.

- Bei der Eigentümerversammlung muss die Beschlussfähigkeit festgestellt werden. Diese ist mittlerweile gegeben, wenn ein einziger Eigentümer anwesend ist. Vorausgesetzt, er verfügt über Stimmrecht, gilt mit seiner Entscheidung ein Beschluss als gefasst oder abgelehnt. (Natürlich unter der Voraussetzung der Rechtskonformität.)

- Während der Eigentümerversammlung wird Protokoll geführt. Dieses Protokoll wird mit sämtlichen relevanten Daten im Anschluss an die Versammlung verschickt. Nach Beschlussfassung hat jeder Eigentümer vier Wochen Zeit zum Widerspruch, innerhalb von 8 Wochen muss die Begründung für den Widerspruch vorliegen. Auch hier empfehlen wir unbedingt, direkt zu Anfang festzuschreiben, auf welchem Weg dieser Widerspruch erfolgen kann, ob per Mail oder schriftlich, per Brief.

- Achtung: Das Protokoll ist nur gültig, wenn es auch signiert ist. (WEG-Leiter sowie ein Eigentümer)

Positiv wirkt auch eine lesefreundliche Darstellung. Hierzu zählt die angenehme Schriftgröße für die älteren Eigentümer. Eine deutliche Benennung der Fristen – auch an prominenter Stelle – schafft Vertrauen. Es gehört zu den guten kaufmännischen Gepflogenheiten, im Protokoll noch einmal zu erwähnen, auf welchem Wege der Widerspruch erfolgen kann.

Pfusch am Bau – und dann ab in die Insolvenz?

Im Verlauf der letzten Jahrzehnte ist es normal geworden, dass Bauprojekte durch Subunternehmer durchgeführt werden. Dies muss nicht zwangsweise negativ sein. Entstehen durch unsachgemäße Ausführung allerdings gravierende Mängel, kann es schwierig sein, den Schaden später noch geltend zu machen.

Vielleicht ist dies in den meisten Fällen ärgerlich, nicht aber unbedingt kriminell. Dies wird es jedoch dann, wenn ein Unternehmer leichtfertig oder gar vorsätzlich darauf abzielt, nach der Bezahlung in die Insolvenz zu gehen. Das folgende Beispiel ist exemplarisch für viele negative Erfahrungen dieser Art.

In einem Fall wurde Pfusch am Bau viel zu spät entdeckt: Die halbe unterirdische Vorrichtung fehlt. Das Wasser läuft von der Regenrinne einfach in die Erde, der Boden sackt um die Regenrinne herum immer weiter ab. Es kann sich unmöglich um ein Versehen handeln, das ist klar: Hier wurde vorsätzlich eine Leistung nicht erbracht. Klar ist auch, dass die Firma längst pleite ist und jetzt die Schwester der Frau die neue Inhaberin des Unternehmens ist.

Die Folgen für den Immobilien-Eigentümer? Er muss zusätzlich zur Baufirma ein Unternehmen für Erdarbeiten beauftragen. Im Klartext bedeutet das den Einsatz eines kleinen Baggers, die Entfernung des Zaunes, die Neu-Anlage des Rasens nachdem der Bagger darüber gefahren ist.

Dazu kommen natürlich die Kosten für Material und Arbeitsstunden zur Behebung des eigentlichen Mangels. Für den Vermieter entstehen im Nachhinein mehrere Tausend Euro Kosten. Die Folgen für den Immobilien-Eigentümer? Er muss zusätzlich zur Baufirma ein Unternehmen für Erdarbeiten beauftragen. Im Klartext bedeutet das den Einsatz eines kleinen Baggers, die Entfernung des Zaunes, die Neu-Anlage des Rasens nachdem der Bagger darüber gefahren ist. Dazu kommen natürlich die Kosten für Material und Arbeitsstunden zur Behebung des eigentlichen Mangels. Für den Vermieter entstehen im Nachhinein mehrere Tausend Euro Kosten.

Die Liste der „Groschengräber“ ist lang – hier nur ein kleiner Auszug:

- Mangelnde Isolation der Fenster und Türen (Folge: Feuchtigkeit, Schimmel, höhere Heizkosten)

- Minderwertiges Füllmaterial unter Grünflächen, Wegen und Garagenplätzen, dadurch später häufigere Neu-Anlage nötig. Außerdem erhöhte Glatteis-Gefahr und Aufwand im Winter, da sich in den „Dellen“ im Boden spiegelglatte Eisflächen bilden können.

- Unvollständige Dämmung im Dachbereich mit anschließender Bildung von Feuchtigkeit und erhöhtem Energiebedarf

- Estrich-Arbeiten, die sich aufgrund nicht eingehaltener Trockenzeiten für einzelne Schichten zum Beispiel nach einiger Zeit wölben oder ausbrechen („Eben mal überstreichen“ ist keine Lösung, auch diese Schicht bricht nach kurzer Zeit wieder. Hier ist eine Neu-Aufbringung nötig.)

- Nicht vorschriftsgemäße Führung der Abwässer-Rohre (Abwasser des Kanaleintritts vom gemeinsamen Garagenplatz kommt bei Nachbarn der übernächsten Häuserreihe im Garten an, anstatt der Kanalisation zugeführt zu werden)

- Unzureichend abgegrenzte Beleuchtung im Garten: Weg-Lampen mit Bewegungsmelder springen bei jeder vorbeischleichenden Katze an, die Kosten hierfür gehen nur auf bestimmte Einheiten.

Diese Beispiele stellen nur eine kleine Auswahl möglicher Mängel dar, die Liste ließe sich beliebig erweitern. Was tun?

Insidergeschäfte – nicht immer nachverfolgbar?

Menschen, die in einer ernsten Notlage sind, neigen eher dazu, unter diesem Druck nachteilige Entscheidungen zu treffen. Zeitlicher, finanzieller und sozialer Druck verändern die Wahrnehmung sehr schnell. Dies ist menschlich und betrifft in Entscheidungsphasen jeden irgendwann einmal. Leider gibt es Zeitgenossen, die genau diese Situationen erspüren und geschickt für sich nutzen. Die Möglichkeit, schnell eine große Menge Geld zu verdienen oder in den Besitz von Immobilien zu kommen, lässt sie jegliche ethischen Bedenken vergessen.

Das folgende Beispiel zeigt, wie auch Profis in Krisensituationen zu Fehlern neigen können. Der unehrliche Berater Bernd Weber steht kurz vor der Insolvenz. Der ausstehende Betrag von rund einer Million Euro raubt ihm nicht nur die unternehmerische Freiheit, sondern auch den Schlaf. Seine Möglichkeiten, die Gläubiger zu einer Vereinbarung zu bewegen, scheinen ausgereizt. Da mittlerweile auch die Familie stark in Mitleidenschaft gezogen wurde, entscheidet Bernd Weber, einen Berater zu Rate zu ziehen.

Halb hoffend, halb widerwillig sieht er sich in seinem Umfeld um … Schließlich fällt ihm ein Abend wieder ein, den er mal bei einem “Feierabend-Bierchen” mit einem Berater verbracht hat. Die Ideen und Gedanken, die der Berater angerissen hatte, ließen damals etwas in ihm wach werden. „Nur raus aus dem Druck, bevor hier alles den Bach runter geht“…Bernd Weber malt sich aus, wie es nach der Beratung für ihn weitergeht: Sobald sich diese enge Finanzlage gelöst hatte, würde es auch zuhause wieder besser laufen, es würde wieder ein Stück Normalität einkehren – und dann wären auch normale geschäftliche Planungen wieder möglich. Mit dieser Aussicht schöpft er neue Hoffnung.

Beim Treffen mit dem Berater legt Bernd Weber die Situation offen dar. Auch über den Immobilienbestand, der teilweise aus dem Erbe seines Vaters stammt, informiert er den Berater. Der Berater erkennt bald in der Situation einen unredlichen, aber lohnenden Vorteil: Ihm wird schnell klar, dass es für ihn persönlich lukrativer ist, den Inhaber zum Verkauf der Immobilien zu bewegen, als „nur zu beraten“.

Lohnend ist dieses Vorgehen für ihn deshalb, weil er Freunde im Immobilienbereich hat. Sie erfahren „zuerst“ von der Kaufmöglichkeit: Schnelles Geld sollten die Immobilien-Objekte bringen. Hierdurch – so die Darstellung des Beraters – wäre die Notlage des Unternehmers schnell gelöst. Dabei rechnet er allerdings schön, dass die Immobilien bei dieser Transaktion keinen marktgerechten Preis erzielen würden. Der Coup gelingt letztlich durch den Zeit- und psychischen Druck, unter dem der Unternehmer steht.

Seine Freunde, die Inhaber des Unternehmens, „schlagen“ bei den enorm günstigen Preisen sofort zu. Selbstverständlich erhält der Berater für seine Vermittlung eine Gebühr von seinen Freunden. Diese Transaktion verstößt eindeutig gegen die guten Sitten: Das Motiv des Beraters besteht in vorsätzlicher Selbstbereicherung. Dabei agiert er geschickt im Bereich der Verschleierung von Tatsachen.

Leider ist es bei einem solch manipulativen Vorgehen nicht einfach, einen Vertrag anzufechten: Schließlich hat der Berater ja dem Anschein nach eine schnelle Lösung für Bernd Weber herbeigeführt. Dieser hat per Unterschrift eingewilligt. Zunächst einmal wurde ihm in dieser Situation geholfen – der wahre Preis dieser „Hilfe“ dürfte Herrn Weber allerdings erst später klar geworden sein.

Die Erfahrung vieler Jahre zeigt, dass der Verkauf einer Immobilie unter Zeit- und Finanzdruck stets sorgfältig geprüft werden sollte. Zu groß ist die Gefahr unnötiger Verluste, die zu spät in vollem Umfang realisiert werden.

In der Notlage von Bernd Weber hätte eine externe Überprüfung durch einen seriösen Berater den unangemessen hohen Verlust zum Vorschein gebracht. Bernd Weber wäre solvent geworden, ohne dies in Kauf nehmen zu müssen.

Hier könnte auch eine Rolle spielen, dass die Gläubiger mit sich reden lassen, oder Fristverlängerung gewähren, wenn sie eine vorausschauende Planung sehen. Auch die Begleitung durch einen seriösen und erfahrenen Berater hat schon manche Front aufgeweicht und neue Chancen eröffnet.

Manipulation der Angaben – wenn sich die Verkaufsfläche mehr als verdoppelt

Manche Betrugsfälle erreichen ein historisches Ausmaß. In diese Kategorie fällt auch der Fall des Baulöwen Dr. Jürgen Schneider, der in den 90-er Jahren die Wirtschaftswelt erschütterte. Bereits zu Beginn seiner Tätigkeit als Baulöwe hatte Dr. Jürgen Schneider seinen Firmensitz in der Villa André, einem historischen Bau im Taunus. Die Immobilie war imposant, eingezäunt war sie mit einem historischen, schmiedeeisernen Zaun mit goldenen Spitzen. Die versaille-artige Anmutung des prachtvollen Anwesens verfehlte ihre Wirkung nicht: Schneider verstand es, hierarchische Abstufungen zu schaffen, die zur Gefügigkeit seiner Gesprächspartner beitrug. Seine papstähnliche Selbstinszenierung stärkte seinen Ruf ebenso wie die Tatsache, dass er in Spitzenzeiten 3000 Angestellte hatte.

Dr. Jürgen Schneider machte seit Mitte der 80er Jahre zunächst mit einem ungewöhnlich erfolgreichen Projekt auf sich aufmerksam. Das „Heilige Kreuz“ in Baden-Baden ist eine Immobilie mit zentraler Bedeutung. Baden-Baden, der Magnet für Bonvivants und vermögende Geschäftsleute aus aller Welt, bietet hier Wohnungen und Geschäftsräume sowie ein Restaurant. Schneider erwarb das historische Gebäude und renovierte es. Außergewöhnlich daran waren vor allem die Einhaltung der Baufrist und der Kreditlinie. Außerdem verstand Schneider es wie kaum ein anderer, in strategischen Hotspots Exklusivität und Historie zu vereinen. Schneider hatte einfach Stil.

Nach diesem Erfolg erwarb Schneider den Frankfurter Fürstenhof – ebenfalls eine historisch bedeutsame Immobilie in 1A-Lage. Auch diese Renovierung führte er mit Sachverstand und in hohem Tempo durch. Die Handwerker schätzten ihn. Die Banker vertrauten ihm. Die Realisierung des Hotels Fürstenhof ließ Schneider endgültig zum Tycoon der Branche werden. Ab da wurde sein Name zum festen Bestandteil deutscher Hochglanz-Magazine.

Was zu diesem Zeitpunkt nicht bekannt war: Bereits damals frisierte Schneider die Zahlen. Neben seiner strategischen Intelligenz stand ihm auch ein hohes Maß an mathematischer Intelligenz zur Verfügung. Er nutzte es, um sich stets mehr von den Banken auszahlen zu lassen, als er für die Bauvorhaben brauchte. Das war möglich, weil niemand mehr seine Pläne prüfte… Sein Firmensitz, seine Selbstinszenierung und seine Erfolge öffneten ihm nicht nur die Türen – sie öffneten ihm auch die Tresore.

Schneiders Imperium wuchs und wuchs. Unter anderem beinhaltete es die Erbauung der Frankfurter Zeil-Galerie. Auf 9000 Quadratmetern Verkaufsfläche sollten stattliche Mieteinnahmen erzielt werden. Mittlerweile jedoch war es durch die unredlichen Praktiken des Tycoons zu einem „schwarzen Loch“ in der Kasse gekommen. Auf der Basis manipulierter Zahlen sind große Summen auf Schneiders Konten ausgezahlt worden. Jetzt musste die Kreditlinie wieder zurückgeführt werden – mit Zinsen. Der Verlust wuchs täglich.

Ein berühmtes Sprichwort lautet „Frechheit siegt“. Ob Schneider es kannte? Jedenfalls machte er aus den 9000 Quadratmetern realer Fläche in seinen Büchern 20 000 Quadratmeter fiktiver Fläche. Hierzu deklarierte er unter anderem Fläche, die nicht als Verkaufsfläche dienlich war, zu dieser um. Bis heute ist nicht klar, wie dieser offensichtliche Widerspruch verborgen bleiben konnte: Ein einfacher Spaziergang mit offenen Augen hätte gereicht, und die „9000 qm Verkaufsfläche“ auf der Außenwerbung hätten ihre Wirkung entfaltet – schließlich war die mit „20 000 qm“ beteiligte „Deutsche Bank“ in der nächsten Nachbarschaft.

Schneider transferierte hohe Summen auf seine persönlichen Konten, direkt anschließend flohen er und seine Frau nach Amerika. Zu diesem Zeitpunkt ließ sich die Deutsche Bank – als eine der vielen Geschädigten – bereits die Bücher Schneiders offenlegen. Es erfolgte ein Haftbefehl. Nach langer Suche wurde das Unternehmer-Ehepaar Schneider schließlich in Florida aufgefunden und in Deutschland vor Gericht gestellt.

Trotz der kriminellen Energie und der Erschütterung des Vertrauens haftet der Ära Schneider für viele auch eine etwas wehmütige Erinnerung an. Neben den bereits erwähnten Bauten ist dem Baulöwen unter anderem der Wiederaufbau der Leipziger Innenstadt zuzuschreiben. Besonders die Renovierung der berühmten Mädler-Passage gilt als Glanzlicht der Restaurierung. Die Handwerker lobten den Unternehmer trotz ihrer Verluste auch. Offensichtlich schätzten sie ihn für seinen Sachverstand und sein Auftreten ihnen gegenüber.

Der Baulöwe Jürgen Schneider gab den Menschen, wovon sie nicht zu träumen wagten: Er ließ im knallharten Zahlen-Dschungel die Poesie großer Zeiten wahr werden, das Unmögliche schien so in greifbarer Nähe. Am Ende seiner Laufbahn schrieb man Schneider öffentlich Größenwahn zu. In all dem jedoch ließ er einen Teil des Landes wieder auferstehen, den viele gerne sehen wollen: Das Land der Dichter und Denker.

Ist nicht genau das die Hoffnung der Menschen, wenn sie ein Haus oder eine Wohnung kaufen? Ein Ort der selbstverständlichen Ruhe, ein sehr persönlicher Ort. Nichts beeinflusst unsere Wahrnehmungsfähigkeit so sehr, wie ein Traum, der kurz vor seiner Erfüllung steht. Auch deshalb zahlt es sich aus, eine Finanzierung aus verschiedenen Perspektiven zu kalkulieren. Die jahrelange Erfahrung mit versteckten Risiken schützt vor Engpässen.

Die Verluste der Handwerker wurden übrigens von Deutsche-Bank-Chef Hilmar Copper als „Peanuts“ (amerikanisch für „Kleinkram“) bezeichnet. Diese Äußerung offenbarte für viele erstmalig, in welchen Dimensionen die Bank rechnet. Neben einer Flut von komödiantischen Einlagen und einem Film erzeugte dieses Zitat auch eine Wende: Die Öffentlichkeit wurde für die Ethik des Geldhauses sensibilisiert. Das Image der Bank erlitt durch den Fall Jürgen Schneider aka „Peanuts“ eine deutliche Beeinträchtigung der Reputation.

Geldwäsche – finanzieren Sie den Terrorismus?

Bei dem Thema Geldwäsche liegt für manche der Gedanke nahe, sich nun wirklich nicht um alles kümmern zu können. „Solange es nicht zu Gewalttätigkeiten oder Drogen kommt, ist es egal, wer da mietet oder kauft. Hauptsache, das Geld ist pünktlich.“

Diese Betrachtungsweise greift zu kurz: Im Umfeld von Geldwäsche entstehen in den meisten Fällen Transaktionen, die zu steuerlicher Auffälligkeit oder einer Auffälligkeit bei den Banken führen. Dazu kommt, dass im Umfeld solcher Transaktionen oft Terrorismus-Finanzierung betrieben wird. Schon bestimmte Indizien werfen erste Verdachtsmomente auf. Steuerlich auffällig zu werden geht schnell mit einem deutlich erhöhten Arbeitsaufwand einher. Zusätzliche Unterlagen, nachträgliche Detail-Angaben sowie eine Einforderung der präzisen Nachweise sind zeitintensiv und teuer. Diese erhöhten Anforderungen vonseiten des Finanzamtes können über einen längeren Zeitraum für denjenigen entstehen, der den Verdacht der Unregelmäßigkeit auf sich zieht.

Die direkte Gefahr besteht allerdings in einer Entwertung der Immobilie. Diese ist für den Investor bzw. den Besitzer nicht greifbar, da alles hinter verschlossenen Türen abläuft – eine unkontrollierbare Entwicklung.

Solvente Mieter mit einer seriösen Reputation achten auf ein langfristig sicheres Umfeld. Dabei orientieren sie sich an kleinen Hinweisen, in der Regel ziehen sie auch Erkundigungen ein. Die Stimmen, gegen eine Wohngegend werden selten öffentlich laut. Meistens äußern Leute ihre Bedenken hinter geschlossenen Türen. Dabei geht es dann um Themen wie die mangelnde Seriosität („Da sind irgendwie komische Typen“), oder auch die Reputation des Hauses insgesamt.

„Solides Geld“, also Menschen, die nicht sofort wieder ausziehen, wenn die Mieten in der Nachbarschaft sinken, legen ihrer Entscheidung eine Reihe von Bedingungen zugrunde. Soll Ihre Immobilie auf diese Klientel eine Anziehungskraft ausüben, sollten Sie sie über die erfolgskritischen Faktoren vermarkten.

So untermauern Sie die Seriosität Ihrer Marke und ziehen Ihre Wunschklientel an:

- Die Bank ist bekannt – virtuelle Banken, besonders Neulinge, erzeugen besonders bei älteren Menschen Bedenken.

- Die Server für Ihre Buchführung stehen in Deutschland. Dabei ist egal, ob Sie ein Verwalter, Investor oder Vermieter sind. Besonders die informierte, datensensible Klientel schaut hier kritisch hin.

- Ihre Erreichbarkeit ist sehr gut. Dabei sollten es mehrere Kanäle sein, wie zum Beispiel per Telefon, Brief, Mail, WhatsApp oder auch andere neue Medien. Hierbei spielt auch die Uhrzeit eine Rolle: Eine Erreichbarkeit außerhalb der klassischen Arbeitszeiten stärkt gute Beziehungen.

- Planen Sie für Kontakte eine realistische Zeit ein. Hier lohnt es sich, Kontakte zu analysieren. Zeitdruck verändert Telefonate nachteilig: Menschen ziehen sich oft zurück, wenn Sie das Gefühl haben, „nicht wichtig“ zu sein oder unpassend zu kommen. In der Regel werden dann eigene Systeme für Hilfe und Kommunikation aufgebaut. Dies kann schnell zur Folge haben, dass gegenüber der Verwaltung oder dem Eigentümer die Zugänglichkeit eingeschränkt wird.

- Planen Sie Zeit ein, um die Kontakte auf die Themen hin einzuordnen. Auch, wenn die Aufzeichnung ohne vorherige Zustimmung verboten ist, sollte der „rote Faden“ des Kontaktes festgehalten werden. Dies ermöglicht die optimale Betreuung der Geschäftspartner und Kunden. Früh können so ungewünschte Einflüsse festgestellt und eingeschränkt oder abgeschafft werden.

Konkret bedeutet dies für die Bewertung Ihrer Immobilien:

- Eine attraktive Klientel orientiert sich gerne an diesen Eindrücken. Hier werden auch über Dritte Erkundigungen eingezogen. So könnte es sein, dass bei dem Eindruck von Geldwäsche oder kriminellen Tendenzen generell das Niveau der Mieterschaft sinkt.

Eine solche Degradierung über die Reputation würde mittel- bis langfristig auch einen finanziellen Verlust bedeuten. Keineswegs geht es hier nur um die Höhe der Mieten: Hier geht es auch um die Probleme, die Menschen mit sich bringen – und die viel Geld kosten können. - Programme erfassen eine Klientel über ihre geographische Zugehörigkeit oder individuelle Adresse. Dies geschieht in Form von Bewertungen der wirtschaftlichen Transaktionen. Diese werden im Index-Modus widergespiegelt. Gibt es häufiger Probleme (nicht eingetroffene Sendungen von Internet-Kaufhäusern, fragwürdige Verläufe mit Geschäftspartnern), entstehen negative Zahlen. Gab es in der Vergangenheit Probleme mit dieser individuellen Adresse, wird auch das mitunter festgehalten.

Selbstverständlich geht es hier nicht darum, dass mal ein Paket verschwunden ist. Es geht auch nicht darum, dass ein Kredit angefragt wurde, der nicht genommen wurde oder es gab dann Disharmonie mit dem Anbieter. Werden allerdings eindeutig fragwürdige Transaktionen festgestellt, auch mehrfach oder über längere Zeit, entsteht automatisch eine Verknüpfung zwischen dem Namen der auffälligen Person und der Adresse. So färbt die negative Erfahrung im Laufe der Zeit auf die Wohnadresse ab.

Dies passiert natürlich nicht, wenn einmal etwas schief läuft. Unredliche Machenschaften, die zu Auffälligkeiten bei Geschäftspartnern sorgen, bringen so die Gefahr einer längerfristigen Beeinträchtigung mit sich. Vergleichen könnte man diese Taktik der Geldwäsche mit dem klassischen Verlauf so mancher Diskussion…

Grundmuster der Geldwäsche

Kennen Sie diese Diskussionen, die mit einer scheinbar einfachen Frage beginnen? Innerhalb weniger Minuten entbrennt eine lebhafte Diskussion. Nach spätestens einer Viertelstunde Wortgefechts weiß niemand mehr, was zuerst gesagt wurde und worum es eigentlich ging.

Ungefähr so funktioniert auch die Geldwäsche. Sie wird generell in drei Phasen unterteilt:

Sie wird generell in drei Phasen unterteilt:

1. Einspeisung (die einfache Frage):

Während der Einspeisung geht es darum, möglichst unauffällig Geldbeträge in den Kreislauf eines Unternehmens zu bringen. Hier werden Gründe für Einnahmen erfunden. Restaurant- oder Imbiss-Gäste, die nie existierten, sind ein Klassiker. Die Einnahmen aus illegalen Transfers werden als Einnahme getarnt in den Kreislauf gebracht. Von hier aus können sie weitergeleitet werden, indem sie mit einer Verschleierungstaktik in den monetären Kreislauf weitergeleitet werden.

2. Verschleierung (das Wortgefecht, bei dem bald keiner mehr durchblickt):

Mit den „erzielten Einnahmen“ werden jetzt andere Rechnungen bezahlt. Im Beispiel eines Restaurants könnte zum Beispiel eine Maschine angeschafft werden – oder eben kostspieliges Rohmaterial zur Weiterverarbeitung. Gerne werden hier natürlich die eigenen Kontakte genutzt, die von dieser Technik ebenfalls profitieren. Mit den neuen Einkäufen können dann wieder „Gäste bewirtet“ werden, die für Einnahmen sorgen.

Natürlich wäre es etwas sehr simpel, wenn sich das Ganze nur um Lebensmittel oder eine Maschine drehen würde: So ein Restaurant erfordert in seinem „Alltagsbetrieb“ eine Reihe aufwändiger Instandhaltungsmaßnahmen sowie vielfältige Tätigkeiten und Materialien, um auch ordentlich funktionieren zu können. Auch Rechnungen über Leistungen, die in der Realität nie erbracht wurden und nur auf dem Papier bestehen, sind Usus. In diesem „Tohuwabohu“ an täglichen Abläufen kann schon einiges untergehen bzw. in der Nachverfolgung extrem aufwändig werden. Dies geschieht auch, weil die Transfers über Ländergrenzen und verschiedene Strukturen hinweg erfolgen. Wie in der Diskussion, bei der irgendwann nur noch Durcheinander herrscht und keiner mehr weiß, wie das Ganze eigentlich angefangen hat…

3. Integration (Alle sind verwirrt, aber auf einem höheren Niveau. Keiner rührt mehr darin rum):

Die Gewinne aus diesem oben dargestellten Kreislauf sind jetzt in dem Restaurant vorhanden und können jetzt einem anderen Zweck zugeführt werden. Dieser Zweck kann durchaus in einer seriösen Geldanlage bestehen – oder eben auch in einer „großzügigen Spende“ an eine Hilfsorganisation oder für den ehrenwerten Zweck in der Nachbarschaft. Damit kann das Ganze dann übrigens auch von der Steuer abgesetzt werden.

Sehr beliebt ist in diesem Zusammenhang auch der Erwerb von Immobilien. Immobilien stellen eine beliebte Variante innerhalb dieses Kreislaufs dar – und sind deshalb in mancher Stadt schon zu einem Problem geworden. Wer viele Immobilien in einer Stadt besitzt, kann Einfluss nehmen auf die Gestaltung vieler Abläufe in der Stadt. Teilweise kommt es in Städten auch zu Leerständen, die Immobilien verfallen, weil der Eigentümer der Immobilie keine Sanierung durchführt. Die Investition ist getätigt, der Zweck erfüllt – über die Verschachtelungen der juristischen Personen untereinander (Anteilsverhältnisse der Unternehmen untereinander) kann keine erfolgreiche Ermittlung einer natürlichen Person erfolgen.

Oft handelt es sich hier dann nur noch über schwer zu ermittelnde juristische Personen, die den Firmensitz in Drittländern haben. Es ist so unmöglich, die Handelnden zur Rechenschaft zu ziehen.

Hinweise auf Geldwäsche sind vielfältig, diese Zeichen können Hinweise sein:

- Das leere Restaurant, in dem nur ab und zu mal jemand isst (und das trotzdem irgendwie überlebt)

- Der Bestellservice, der einfach keine Existenzgrundlage bieten kann

- Das Wettcafé mit lediglich zwei Stammgästen

- Die Briefkastenfirma, die nur einen Anrufbeantworter (AB) geschaltet hat – und hinter der wieder nur eine weitere Firma steht. Real existierende Personen sind so gut wie nicht zu finden, bestenfalls in merkwürdig inhaltsleeren Social Media Profilen

- Der Autohandel auf dem Platz mit dem Container-Büro – hier scheinen fast nie Wagen verkauft zu werden, der Parkplatz wird ständig voller – dennoch existiert das Unternehmen „ewig“.

- Die „App-Test“-Falle, bei der ein sehr hohes Einkommen pro Tag erzielt werden kann. Hier werden in Zeitungsanzeigen „Probanden“ gesucht, denen eine Eröffnung von Probe-Konten vorgegaukelt wird. Lassen sich die angeworbenen Tester darauf ein, greifen die eigentlichen Drahtzieher auf die Passwörter zu und nehmen im Namen der Probanden Transfers vor. Sie sind so gut wie nicht zu belangen – auch, wenn die Transfers und die angeblichen Testkonten real sind. Die Probanden, die mit einem Verdienst von 1000 Euro pro Tag gelockt werden, laufen Gefahr, sich vor Gericht wiederzufinden. Die Anklage? Geldwäsche.

In diesem Fall haben wir es mit zwei Delikten zu tun: Das erste ist der Identitätsdiebstahl. Dieser ist so etwas wie der Überfall der Neuzeit und unterliegt mittlerweile einer Rechtsprechung. (Allerdings ist die Gesetzeslage schwer real durchzusetzen, da der Betrüger digital auftritt und nur schwer greifbar ist.) Die Geldwäsche wurde zwar vom Identitäts-Betrüger begangen, rein rechtlich jedoch hatte der „Proband“ an dieser Aktion einen eigenen, aktiven Anteil. Der Proband stellte mit dem Konto das „Vehikel“ zur Verfügung, über welches die Transaktion abgewickelt wurde.

Natürlich klingt es übertrieben, Ahnungslosigkeit stets mit Geldwäsche oder gar Terrorismus-Finanzierung in Verbindung zu bringen. Jedoch richtet sich der Fokus der Banken und Behörden zunehmend auf diese Sachverhalte. Da spart derjenige viel Geld und Zeit, der rechtzeitig vorbeugt. Neben den rein kriminellen Machenschaften und einem regulierten Markt besteht ein anderer Markt. Kaum etwas ist über ihn bekannt. Zu Chancen und Risiken auf dem grauen Kapitalmarkt gibt uns ein Insider Einblick.

Der graue Kapitalmarkt – Interview mit einem Anlageberater

Mark Myers (Name ist der Redaktion bekannt) berät im Bereich Venture & Growth Capital sowie Equity. Aus seiner Sicht birgt der graue Kapitalmarkt Risiken – aber auch Chancen.

Herr Myers, bitte definieren Sie den Begriff „grauer Kapitalmarkt“?

Mark Myers: Dieser Bereich des Kapitalmarktes ist wenig reguliert. Er unterliegt weder einer Erlaubnis noch einer Kontrolle durch die BaFin. Nach unten wird eine Grenze zum schwarzen Kapitalmarkt gezogen, auf dem entweder illegale Geschäfte getätigt werden sollen oder erlaubnispflichtige, wobei die Erlaubnis jedoch nicht vorliegt. Nach oben lässt sich der „weiße“ Kapitalmarkt abgrenzen, der unter der ständigen Überwachung durch die BaFin steht. Hierunter fallen typischerweise Banken und Versicherungen sowie Kapitalverwaltungs- und Anlagegesellschaften.

Wichtig: Der graue Kapitalmarkt ist nicht pauschal als unseriös zu klassifizieren, genauso wie Anlagen am weißen Kapitalmarkt sehr hohe Risiken beinhalten können. Eine höhere „Regulierungshürde“ schützt nicht vollständig vor Investments, die am Ende keine Rendite bringen und in manchen Fällen auch nicht vor Betrug. Andererseits sind am grauen Kapitalmarkt durchaus hohe Renditen zu erzielen. Vor dem Investment sollte dringend eine genaue Analyse erfolgen.

Im zu Beginn beschriebenen Fall wurden Instandhaltungsrücklagen für eine Fondseinlage zweckentfremdet. Wie sieht es bei Fondseinlagen auf dem grauen Kapitalmarkt eigentlich mit einem Herkunftsnachweis aus?

Mark Myers: Leider entzieht es sich meiner Kenntnis, ob am grauen Kapitalmarkt häufiger Bar-Transaktionen durchgeführt werden; sollte eine Finanzanlage durch eine Überweisung getätigt werden, ist jedenfalls die Bank verpflichtet, für die eventuell vorausgegangene Bareinzahlung ab bestimmten Beträgen einen Herkunftsnachweis zu verlangen.

Wenn der graue Kapitalmarkt nicht der Aufsicht der BaFin unterliegt – welche Hygienemaßnahmen greifen dort überhaupt, Herr Myers?

Mark Myers: Dies ist vermutlich eine der zentralen Fragen, denn solche Maßnahmen scheinen hier nur sehr bedingt zu existieren. Darauf deutet auch hin, dass immer wieder unseriöse Angebote und Betrugsabsichten am grauen Kapitalmarkt festgestellt werden. Am Ende gibt es zwei Punkte, die als „Motivation“ Relevanz haben, und die entgegengesetzte Wirkungen entfalten:

a) Einerseits – sollte eine Finanzanlage mit Schwarzgeld getätigt werden, um dieses zu „waschen“ – ist davon auszugehen, dass die Toleranzgrenze für den „Anleger“ geringer ist, sich möglicherweise mit Verlusten abzufinden (führt zu eher höheren Investments am grauen Kapitalmarkt) und

b) andererseits ein seriöser (ehrlicher) Anleger mit finanzieller Bildung sich durch sein erworbenes Wissen von unseriösen Angeboten aktiv selbst schützen kann (wirkt durch die höhere Skepsis und strengere Auswahl eher restriktiv und führt daher zu geringeren Investitionen am grauen Kapitalmarkt).

Welche Vorteile hat ein Unternehmen, welches auf dem grauen Kapitalmarkt antritt?

Mark Myers: Sehr viel geringerer Aufwand zur Beantragung der Geschäfte, z.B. müssen keine Prospekte in Abstimmung mit der BaFin veröffentlicht werden. Weiterhin sind die Anforderungen an regelmäßige Kundeninformationen sehr viel geringer, und der Umfang der Informationen ist nicht festgelegt. Daher resultieren hier sehr viel niedrigere Kosten. Klar dürfte auch sein, dass ein Angebot mit Betrugsabsicht in der Tendenz die Regularien und Genehmigungsprozesse am weißen Kapitalmarkt ex ante zu vermeiden sucht.

Welche Vorteile kann ein Anleger hier haben?

Mark Myers: Durch das breite Angebot an verschiedenartigen Anlagen am grauen Kapitalmarkt können sich auch – neben bewusst in Kauf genommener höherer Risiken – bessere Renditemöglichkeiten ergeben. Ein Anleger, der bereits mehrere unterschiedliche Kapitalanlagen besitzt, kann sich durch Angebote, die weniger „Mainstream“ sind, weiter diversifizieren, solange diese seriös bzw. nicht unter Betrugsabsicht angeboten werden. Abhängig von der individuellen Situation des Anlegers und der Ausgestaltung des Produktangebots können steuerliche Vorteile entstehen.

Der graue Kapitalmarkt ist also eher etwas für Leute mit Spielgeld und Erfahrung?

Mark Myers: Die Formulierung „Spielgeld“ deutet an, dass höhere Verlustrisiken in Kauf genommen werden können bzw. bewusst in Kauf genommen werden – entweder aus der Erwartung einer höheren Rendite heraus oder aus der oben erwähnten höheren Toleranz für mögliche Verluste beim Versuch, Schwarzgeld zu „waschen“ und dass das Geld nicht benötigt wird, um den Lebensunterhalt zu bestreiten.

Allerdings wird auch bei regulierten Geldanlagen – etwa am Aktienmarkt – seriöserweise davon ausgegangen, dass das Geld, das der Anlage dienen soll, mittel- bis langfristig nicht benötigt wird. Mithin sind auch am Aktienmarkt hohe Verlustrisiken möglich, bis hin zum Totalverlust; das ist also kein Privileg des grauen Kapitalmarkts.

Sowohl am weißen als auch am grauen Kapitalmarkt ist es für einen seriösen Anleger unerlässlich, das Angebot möglichst vollständig zu durchdringen und zu verstehen, was genau angeboten wird und wie die vertragliche Ausgestaltung bezüglich einer möglichen Rückgabe/Kündigung, Kapitalgarantien, Nachschusspflichten sowie der Behandlung von Verlusten etc. ist.

Im Zusammenhang mit Immobilien und dem grauen Kapitalmarkt sind hier 3 Warnzeichen zu beachten:

- Hohe Renditeversprechen, die „too good to be true“ sind, garantierte Verzinsungen (nicht zu verwechseln mit „festen“ Zinsen, z.B. bei Anleihen) oder garantierte Mieteinnahmen und dergleichen

- Angebote von Bruchsteilseigentum oder Timesharing-Modellen

- Geschlossene Immobilienfonds, die genau geprüft werden sollten

Zeichen für Erfolgschancen hingegen sind:

- Klare und vollständige Kommunikation von Risiken

- Realistische Renditeerwartungen (jedoch keine Garantien)

- Faktenbasierte Dokumentation/Unterlagen

- Einfach strukturierte, nachvollziehbare Angebote, die keine oder kaum juristische Beratung erfordern

Herr Myers findet die Geldwäsche Ihrer Meinung nach eher auf dem grauen oder auf dem regulierten Kapitalmarkt statt?

Mark Myers: Hierfür fehlen mir die Statistiken, aber ich vermute, dass diese strukturell eher am grauen Kapitalmarkt zu finden ist.

Vielen Dank für diesen Einblick in den grauen Kapitalmarkt, Herr Myers!

Mark Myers: Gerne.

Ein Vertrag? Immer nur so gut wie der Partner am anderen Ende

Hier möchten wir noch einmal zurückgehen zum Anfang des Blogartikels. Der Unternehmer und Reality-Star Robert Geiss stimmte einer Anlage auf dem grauen Kapitalmarkt zu. Dabei ging er davon aus, dass die Handelnden ihm die Wahrheit sagten, indem sie eine Einlage ihrerseits versprachen. Dies ist offensichtlich nicht erfolgt. Robert Geiss hat gesetzeskonform gehandelt – in Kenntnis des Risikos. Das kriminelle Vorgehen der Akteure ist mittlerweile Gegenstand einer Anklage.

Die Einlage des Immobilienverwalters dagegen entstammt einer Quelle, die er nicht hätte nutzen dürfen: Instandhaltungsrücklagen der Eigentümer dürfen laut Gesetzgeber ausschließlich zu zum Zweck der Sanierung und Werterhaltung der Immobilie genutzt werden.

Eine Vollmacht hebt die Gesetzgebung nicht auf

Einem Gerichtsurteil zufolge gilt dies sogar bei Ermächtigung durch die Eigentümer-Gesellschaft: Ein Eigentümer war hier mehrheitlich von der Eigentümergesellschaft autorisiert worden, diese Quelle für eine Zwischenfinanzierung zu nutzen. Einer der Eigentümer war nicht einverstanden und klagte. Er bekam Recht: Gemäß Az. 36 S3310/16WEG stellte das Gericht den einzigen Verwendungszweck der Instandhaltungsrücklage fest. Alles außerhalb der Instandhaltung ist also unerlaubt. Ein Transfer von Deutungshoheit ist im Bereich dieses Finanzmittels total ausgeschlossen. Insofern war seine Anlage als kriminell zu betrachten.

Seriöse Geldinstitute und Unternehmen arbeiten heutzutage intensiv daran, Auffälligkeiten in steuerlicher oder krimineller Hinsicht zu vermeiden. Auch die Mitarbeiter der Institute werden daraufhin geschult. So wird ab einer Summe von 10.000 Euro Einzahlung ein Herkunftsnachweis verlangt. Auch über Einlagen, die nicht auf Bargeld-Ebene basieren, kann dies verlangt werden.

Zitat von Ray Dalio

„Wenn du nicht aggressiv bist, wirst du kein Geld verdienen – und wenn du nicht defensiv bist, wirst

du kein Geld behalten.“

Ray Dalio, amerikanische Hedgefonds-Legende

Fakten zur Bekämpfung von Geldwäsche und Identitätsmissbrauch

Die Bekämpfung von Terrorismus-Finanzierung und Geldwäsche gilt heute als zentraler Bestandteil der Image-Kampagnen seriöser Banken und Finanzunternehmen. Die Gefahr, öffentlich mit einschlägig bekannten Akteuren in Verbindung gebracht zu werden, ist zu groß. Obwohl es verständlich ist, dass Unternehmen aus dem grauen Kapitalmarkt einen zeitlichen und finanziellen Startvorteil haben können, sollte die Abgrenzung zu dubiosen Machenschaften durch eine transparente Selbstverpflichtung dargestellt werden.

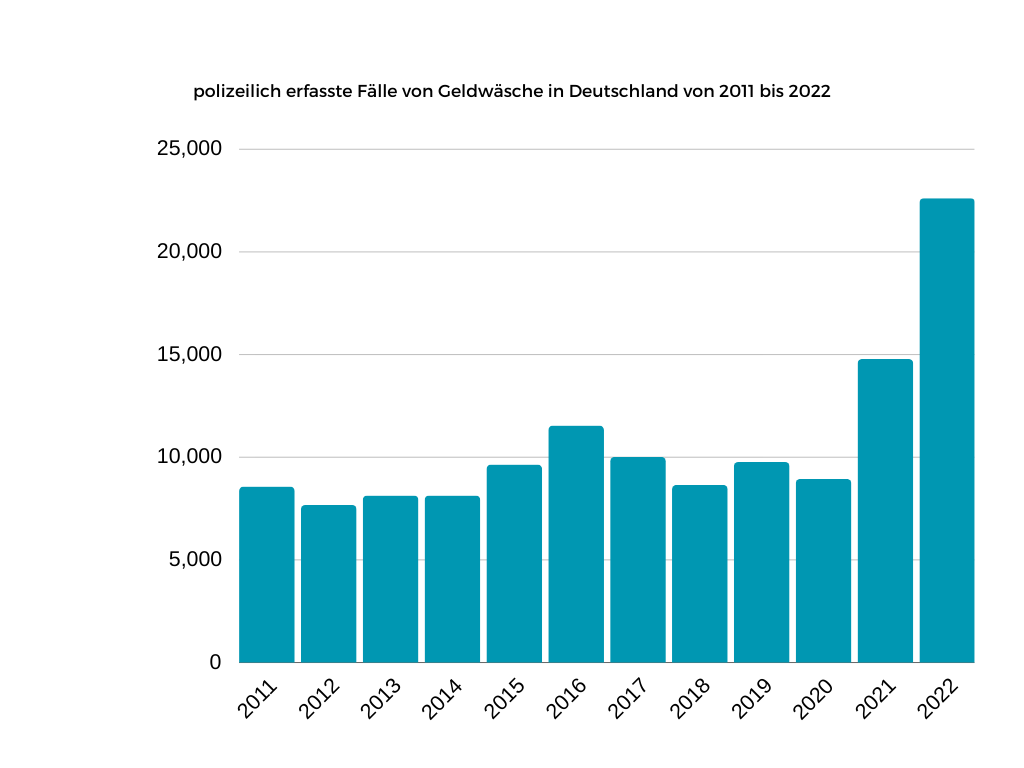

Polizeilich erfasste Geldwäsche-Fälle

Die Zunahme der Geldwäsche-Fälle in Deutschland erfolg nicht linear. Gemäß einer Statistik von statista liegen die Fälle in den Jahren 2011 bis 2014 unter 9000 im Jahr.

Ein deutlicher Anstieg erfolgte 2015 auf über 9600 Fälle, gefolgt von über 11500 im Jahr 2016. Im Jahr 2017 gingen die gemeldeten Fälle auf etwa 10000 zurück. Die Jahre 2018 bis 2020 verliefen relativ ruhig mit einer Quote unter 10000 Fällen. In den Jahren 2020 und 2021 explodierten die Fallzahlen auf über 14700 bzw. mehr als 22600 Fälle, was ein Rekordhoch darstellt.

Fakten zu Gegenmaßnahmen:

Know Your Customer (KYC): Zum Standardprogramm von Banken und Unternehmen gehört mittlerweile die Feststellung der humanen Identität. Es wird befremdlich empfunden, wenn Kunden ihre Wohnadresse zum wiederholten Male bestätigen sollen, obwohl sich nichts geändert hat. KYC, übersetzt “Kenn deinen Kunden”, gilt mittlerweile als Basis seriösen unternehmerischen Handelns. Der Hintergrund ist eine aktive Verhinderung von Identitätsmissbrauch, Identitätsbetrug und der Vorbeugung von Geldwäsche. Durch die Digitalisierung ist die Verschleierung der Identität leichter, ebenso dies als Tarnung für kriminelles Vorgehen zu nutzen.

Golden Visa Programme: Die Nachverfolgbarkeit von Transaktionen wird durch drei Faktoren erschwert: Sie laufen oft über das Ausland. “Golden Visa”-Programme erleichtern die Verschleierung von Transaktionen, indem sie den Kauf einer Staatszugehörigkeit ermöglichen. Diese Käufe laufen über spezialisierte Unternehmen und können bereits ab 250.000 Euro, dem Erwerb einer Immobilie oder einer Spende, erfolgen. Dies schafft eine erweiterte Identität und ist im Bereich unseriöser Finanztransaktionen fest verankert.

Grundbücher werden nicht zentralisiert geführt, im Gegensatz zu anderen Staaten. Dies erschwert die Ermittlung des tatsächlichen Eigentümers und ist einer der Gründe für die Bevorzugung Deutschlands bei Geldwäsche-Transaktionen.

Financial Intelligence Unit (FIU): Diese relativ junge Einrichtung soll vonseiten der Regierung der Finanzkriminalität vorbeugen. Bislang wollten sich die großen Erfolge jedoch nicht so recht einstellen: Zwar war die als Speerspitze geschaffene Abteilung fleißig im Einsammeln von Informationen – jedoch schien der Informationsfluss ab Eingang regelmäßig ins Stocken zu geraten. Flankiert wird diese Einheit vom BKA (Bundeskriminalamt) und von der zentralen Meldestelle für Geldwäscheaufsicht.

Diese Einrichtung bekam mit Daniel Thelesklaf dieses Jahr einen neuen Leiter. Der Schweizer ist ausgebildeter Jurist und verfügt über umfangreiches Erfahrungswissen, unter anderem durch seine Tätigkeit bei mehreren Banken und in der UN sowie im Bereich des Human Trafficking und der Geldwäsche.

Daniel Thelesklaf wird für seine Erfahrung im Bereich Geldwäsche und Terrorismus-Finanzierung ein weites „Spielfeld“ finden: Durch die Gesetzes- und Informationslücken gilt Deutschland mittlerweile als ein Mekka für Geldwäsche und Terrorismus-Finanzierung.

Konklusio

Auf die Frage „Finanzieren Sie den Terrorismus?“ würden wohl die allermeisten mit einem entsetzten „Nein!“ antworten. Auch die alte Lebensregel, sich von unredlichen Machenschaften fernzuhalten, gilt den meisten Eigentümern und Investoren als ethische Maxime.

Im Verlauf der letzten Jahre hat sich die finanzielle Landschaft drastisch verändert: Geldwäsche und Terrorismus-Finanzierung, ebenso der Betrug sind schwerer zu erkennen.

Sie verbergen sich hinter Verschachtelungen im Unternehmensbereich und multiplen Staatszugehörigkeiten. Der Zeitdruck, der effektivem kaufmännischem Handeln stets anhaftet, trägt diesem leise, aber wirkmächtig zu… Mit einem „Ich achte halt drauf, dass das alles so bissl ordentlich ist“ ist es nicht mehr getan: So sympathisch dieser hemdsärmelige Ansatz auch sein mag – er gefährdet kostbare Ressourcen.

Die Vermeidung von Betrug, Geldwäsche und Terrorismusbekämpfung gehört auf jede To-do-List von vorausschauenden Eigentümern und Verwaltern. Sichern Sie die Zukunftsentwicklung Ihrer Assets mit nachhaltigen Investments Wir empfehlen Ihnen, ein belastbares Wissens- und Vorbeugungs-Management aufzubauen.